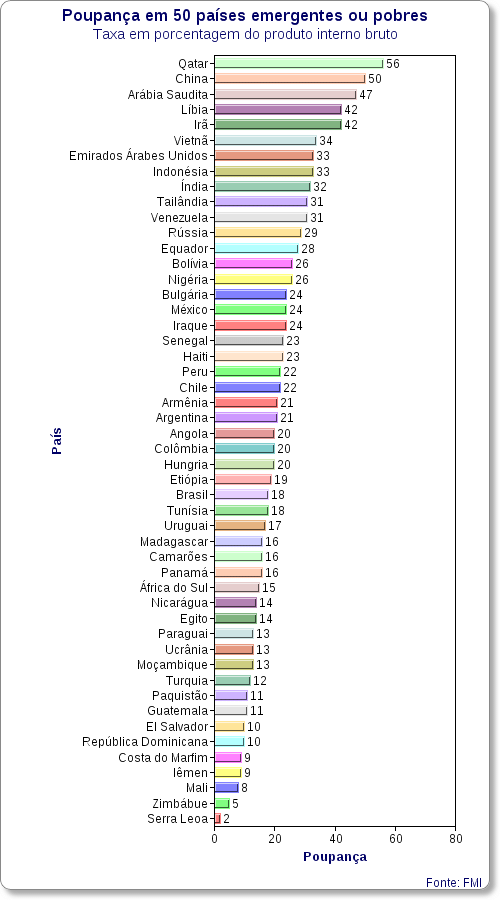

Brasileiro poupa menos que haitiano e senegalês; veja ranking

Sílvio Guedes Crespo

Texto atualizado em 7/2/2013 (acrescentada informação de que gráfico inclui países pobres)

MAIS EM UOL ECONOMIA

As pessoas físicas e jurídicas do Brasil poupam menos do que as de alguns países muito mais pobres, segundo estimativas do Fundo Monetário Internacional. Enquanto aqui a poupança doméstica equivale a 18% do PIB (produto interno bruto), no Senegal e no Haiti a proporção é de 23%.

Aqui não estamos falando de um tipo específico de aplicação chamado poupança, e sim do conceito de poupança doméstica. Esse indicador reúne tudo o que as pessoas, empresas, instituições e o governo de um país não gastam no momento em que ganham. A poupança de uma nação é importante porque a partir dela se define quanto as empresas vão conseguir investir – e, eventualmente, gerar emprego, renda e impostos.

Quando as pessoas aplicam o dinheiro, os bancos passam a ter uma quantia para emprestar. Parte desse montante vai para empresas interessadas em investir; outra parte é tomada pelos consumidores e, finalmente, um tanto é usado pelos próprios bancos para comprar títulos públicos (ou seja, emprestar para o governo).

O professor de economia Alcides Leite, da Trevisan Escola de Negócios, explica.

Qual a importância da poupança de um país?

Quanto maior a taxa de poupança doméstica maior a disponibilidade de recursos para investimentos, sem necessidade a recorrer à poupança externa. A poupança doméstica também permite ao país enfrentar momentos de crise, quando as fontes de financiamento secam.

Por que a taxa de poupança no Brasil é historicamente baixa?

Por vários motivos. Primeiro, grande parte da população tem confiança no sistema de previdência, de saúde e de educação públicos e não sente a necessidade de poupar para aposentadoria futura, emergências médicas e estudo dos filhos.

Outro ponto é a carga tributária elevada, que absorve parte da renda familiar. Visto de outra forma, as famílias aceitam repassar para o setor público parte da poupança que fariam para arcar com suas necessidades futuras.

Um terceiro aspecto está no fato de que as famílias ainda não têm todos os bens que julgam necessários para melhorar sua qualidade de vida e por isso gastam boa parte do que ganham.

Existem ainda vários outros motivos, como o passado de inflação alta (as pessoas pensavam: “Preciso consumir agora antes que os preços subam”), a falta de confiança nos sistemas de poupança privada e o histórico de ausência de guerras e de grandes catástrofes naturais (muitos não sentem necessidade de ter uma reserva para o caso de acontecer o pior).

No Brasil, a tendência é que a poupança aumente ou diminua?

Acredito que aumente. A maior confiança nos mecanismos de poupança privada, maior número de produtos financeiros, maior facilidade de acesso à casa própria, crescimento da renda real das famílias e redução das necessidades básicas domésticas tendem a estimular a poupança privada.

Importante também salientar que um país, sendo seguro e promissor, tende a atrair poupança externa. Isso pode suprir, em parte, a carência de poupança interna.