Bolsa é o melhor investimento de outubro; título do Tesouro fica em último

Sílvio Guedes Crespo

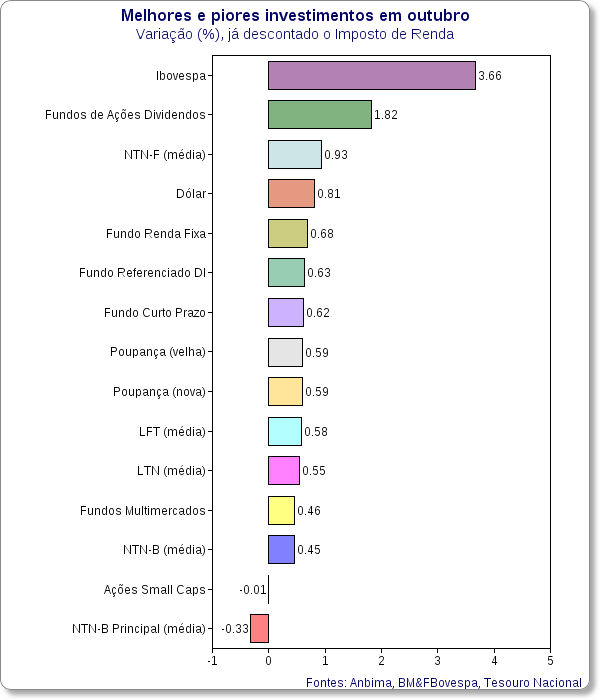

As ações que integram o Ibovespa, principal indicador da Bolsa de Valores de São Paulo, foram o melhor investimento para pessoas físicas no mês de outubro, ao registrar alta de 3,66%. Descontado o Imposto de Renda, o ganho líquido de quem comprou esses papéis ficou em 3,11%.

Foi o quarto mês seguido de alta da Bolsa. No ano, entretanto, o Ibovespa acumula queda de 10,99%. Com isso, os fundos de ações dividendos renderam, em média, 1,82%, já descontado o IR.

Após os recentes aumentos da taxa básica de juros, os fundos de renda fixa voltaram a render acima da poupança.

Na categoria “renda fixa”, a alta dos fundos foi de 0,68%. Entre os referenciados DI, a média foi de 0,63%. Os de curto prazo subiram 0,62% – sempre líquidos de impostos.

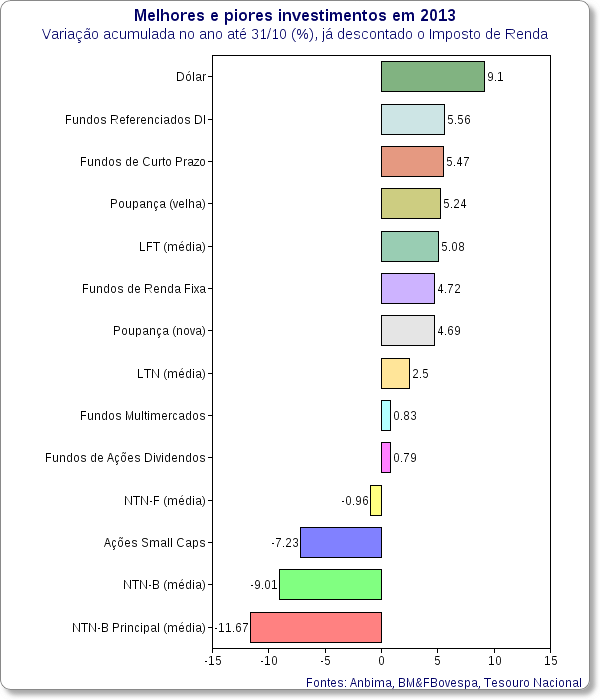

A poupança teve um rendimento de 0,59%. No acumulado do ano, o ganho foi de 5,56% pela regra nova (quem aplicou a partir de 4 de maio do ano passado) e de 6,3% pela antiga (válida para quem aplicou antes daquela data).

Os piores colocados do mês foram as NTN-B Principais, título do Tesouro Direto que varia de acordo com o índice oficial de inflação (IPCA) e acrescenta a isso uma taxa. Em outubro, esses papéis tivera, uma queda de 0,26%.

Deve-se notar, no entanto, que para quem compra os títulos públicos com o objetivo de ficar com eles em mãos até a data do vencimento, essa queda não faz diferença. O investidor vai resgatar, no prazo final, o valor que foi previsto no momento da emissão.

Já os papéis pós-fixados do Tesouro – as LFTs, subiram 0,58% no mês e 6,38% no ano.

Procurado pelo blog, o banco informou que seus clientes podem optar por fundos com taxas menores mesmo se fizerem uma aplicação inicial abaixo do mínimo necessário. Por exemplo, uma pessoa pode aplicar apenas R$ 2 mil em um fundo que exija investimento inicial de R$ 10 mil, desde que ela tenha mais R$ 8 mil em outros produtos do banco (veja detalhes mais abaixo).

Procurado pelo blog, o banco informou que seus clientes podem optar por fundos com taxas menores mesmo se fizerem uma aplicação inicial abaixo do mínimo necessário. Por exemplo, uma pessoa pode aplicar apenas R$ 2 mil em um fundo que exija investimento inicial de R$ 10 mil, desde que ela tenha mais R$ 8 mil em outros produtos do banco (veja detalhes mais abaixo).

O principal motivo dessa perda, por contraditório que possa parecer, está nos recentes aumentos da taxa básica de juros, a Selic, que começou o ano em 7,25% e hoje atingiu 9,5%.

O principal motivo dessa perda, por contraditório que possa parecer, está nos recentes aumentos da taxa básica de juros, a Selic, que começou o ano em 7,25% e hoje atingiu 9,5%. “A renda fixa pode ser tão variável quanto o mercado acionário. Tem gente que diz que você nunca perde, mas dependendo do momento em que você sair, pode perder mais do que na Bolsa”, afirma o economista Pedro Raffy Vartanian, professor da Universidade Presbiteriana Mackenzie.

“A renda fixa pode ser tão variável quanto o mercado acionário. Tem gente que diz que você nunca perde, mas dependendo do momento em que você sair, pode perder mais do que na Bolsa”, afirma o economista Pedro Raffy Vartanian, professor da Universidade Presbiteriana Mackenzie.