Bancos aumentam juros mesmo após BC parar de elevar a taxa

Sílvio Guedes Crespo

Receba avisos de posts como este pelo Facebook

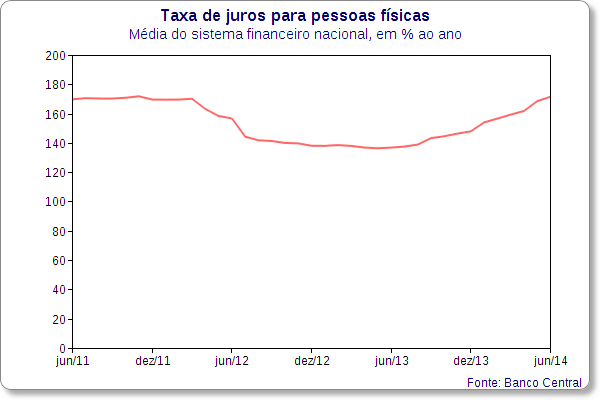

Os bancos continuaram elevando as taxas de juros às pessoas físicas em diversas modalidades, apesar de a taxa básica, a Selic, estar parada no patamar de 11% ao ano desde o dia 3 de abril.

Naquele mês, o cheque especial custava, em média, 161,8% ao ano. Em maio, esse tipo de empréstimo subiu para 168,5% ao ano. Em junho, atingiu 171,5%.

O crédito pessoal não consignado passou por um movimento um pouco diferente. Depois que a taxa básica (Selic) atingiu 11%, o juro nessa modalidade caiu (de 99,2% ao ano, em abril, para 97,5%, em maio) e depois subiu em junho, para 100,3% ao ano.

No caso do crédito consignado, aquele em que o tomador paga por meio de um desconto automático em seu salário, houve um pequeno aumento, passando de 25,3% para 25,6%.

Para comprar de veículos, as taxas de juros tiveram uma pequena alta, de 22,6% em abril para 23% em maio e junho. Já para aquisição de outros bens houve um aumento de abril para maio (77,3% para 28,2%) e depois uma ligeira queda, para 77,8% em junho.

No caso do financiamento imobiliário, os bancos cobravam 9,2% em abril, passaram para 9,5% em maio e agora voltaram aos 9,2% em junho.

Todas essas taxas são médias, ou seja, cada tomador pode ter obtido um custo maior ou menor, dependendo da disposição da instituição financeira em emprestar e do relacionamento que cada cliente tem com o banco.

Entrevista

O economista Pedro Raffy Vartanian, professor na Universidade Presbiteriana Mackenzie, concedeu a entrevista abaixo ao blog.

É normal que os bancos continuem elevando as taxas de juros, mesmo depois de o Banco Central decidir interromper o ciclo de alta?

Não vou dizer que isso é comum, mas, dado o contexto econômico atual, é compreensível. A taxa básica de juros [Selic] é o principal determinante desse tipo de operação [empréstimo bancário]. Mas tem outras variáveis que também influenciam, como o baixo crescimento econômico e a inflação alta, que podem gerar problemas de emprego e renda – e, consequentemente, maior inadimplência.

É um cenário que leva os ofertantes de crédito a serem mais restritivos. Eles acabam optando ou por emprestar menos ou emprestar com uma taxa maior.

Mas a taxa de inadimplência continua controlada.

Sim, a inadimplência por enquanto está controlada. O que faz com que os bancos emprestem menos é o receio de aumento da inadimplência. É uma postura preventiva.

O baixo nível de atividade industrial, o baixo crescimento econômico, a incerteza em relação ao mercado de trabalho, a desaceleração da geração de empregos, os números ruins da indústria automobilística e a própria política monetária atual, que é contracionista, tudo isso combinado, gera receio de que aumente a inadimplência.

Como a economia tem alguns preços represados, isso poderá contaminar a inflação de 2014 – portanto, existe ainda uma possibilidade de aumento da taxa Selic. Isso tudo pode afetar a inadimplência. Não estou dizendo que a inadimplência esteja descontrolada ou que ela vá aumentar. Mas o receio de que isso ocorra já é suficiente para restringir a concessão de crédito.

O BC anunciou na sexta-feira a liberação de R$ 45 bilhões para os bancos emprestarem. Esse é um dinheiro que os bancos captaram e ficava parado em uma conta no BC (o chamado depósito compulsório). Com esse volume entrando no mercado, os empréstimos tendem a aumentar, e as taxas de juros, a cair?

O objetivo é esse, mas não necessariamente vai acontecer. Os bancos estão num cenário de concessão criteriosa e rigorosa de crédito por aqueles motivos que eu citei. O banco só vai emprestar a uma taxa menor para quem ele realmente tem certeza de que não vai ser inadimplente. Dessa forma, o impacto dessa medida no custo do cheque especial e do cartão não vai ser notado pelo tomador.

Nós estamos num cenário não tão grave, mas parecido com aquele após a crise de 2008, em que o governo incentivou os bancos a emprestarem, mas os bacos, preventivamente , preferiram não emprestar. Preferiram aplicar em títulos públicos.