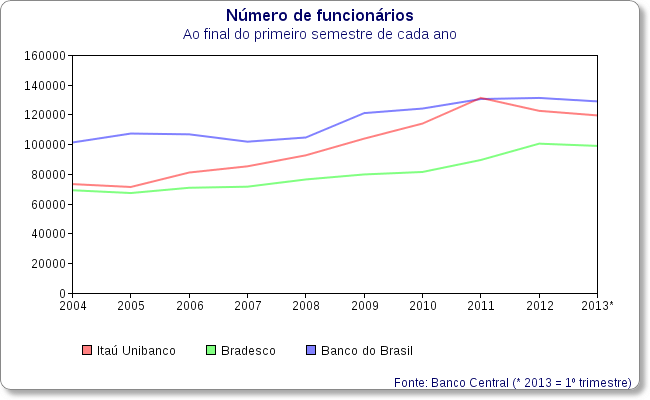

Governo empresta mais hoje do que antes de privatizar bancos nos anos 2000

Sílvio Guedes Crespo

Estado recuperou a fatia de mercado que havido perdido com a privatização de bancos estaduais. Na foto, prédio da antiga sede do Banespa, hoje do Santander

Os bancos públicos voltaram a ser os maiores credores dos brasileiros, o que não ocorria desde 2000. Com isso, o Estado recuperou toda a participação de mercado que havia perdido com a privatização de instituições estaduais como o Banespa (de São Paulo) e o Banestado (do Paraná).

Somadas, as pessoas físicas e jurídicas do país hoje estão devendo R$ 2,5 trilhões ao sistema financeiro, sendo 50,3% a instituições controladas pelo governo, segundo dados do Banco Central.

O percentual é ligeiramente superior ao de setembro de 2000 (48,3%), pouco antes da venda do Banestado ao Itaú, por R$ 1,8 bilhão, e do Banespa ao Santander, por R$ 7,2 bilhões.

Dito de outra forma, nesse aspecto o setor financeiro voltou ser tão estatal quanto era antes das duas desestatizações. Uma diferença é que hoje a atuação do Estado está mais concentrada em instituições federais do que naquela época.

O gráfico mostra uma mudança de tendência no final da década de 2000. A participação dos conglomerados estatais no estoque de crédito do país (a soma de todas as dívidas) caiu fortemente ao longo dos anos 1990, quando ocorreram as privatizações.

O percentual, que estava em quase 70% no final da década de 1980, atingiu a faixa dos 35% em 2001, permanecendo abaixo dos 40% até 2008, ano em que estourou a crise bancária dos Estados Unidos.

Nesse ponto, as administrações tucana e petista tomaram rumos opostos. Enquanto o governo Fernando Henrique Cardoso reduziu a presença do Estado no mercado de crédito, a gestão de Luiz Inácio Lula da Silva a manteve inalterada, num primeiro momento, e depois a elevou. O crescimento da participação estatal continua na administração Dilma Rousseff.

Crise

Depois que o banco americano Lehman Brothers quebrou, em setembro de 2008, o sistema financeiro de todo o mundo entrou em alerta. No Brasil, o governo determinou que os conglomerados financeiros públicos aumentassem os empréstimos para amenizar os efeitos da crise.

Além disso, as instituições estatais passaram a comprar participações e carteiras de crédito de instituições menores. Em 2009, o Banco do Brasil adquiriu 50% do Votorantim; a Caixa Econômica Federal, 30% do Panamericano.

De lá para cá, os bancos estatais continuaram com a missão não escrita de suprir a demanda por crédito que as instituições privadas estariam relutando em atender.

Em 2011, o governo determinou que eles reduzissem suas taxas de juros, de modo a forçar os rivais privados a fazerem o mesmo. Meses depois, veio a ordem para as instituições estatais baixarem também suas tarifas.

Ainda, o BNDES (Banco Nacional de Desenvolvimento Econômico e Social) elevou seus empréstimos. Somente no ano passado, desembolsou R$ 156 bilhões, 346% mais do que em 2003.

Enquanto o governo tomava essas medidas, pessoas e empresas passaram a procurar os bancos públicos. A participação dos conglomerados estatais no estoque de crédito do país subiu sem parar. Saltou de 33,8% em fevereiro de 2008 (menor percentual já registrado) para os atuais 50,3%.