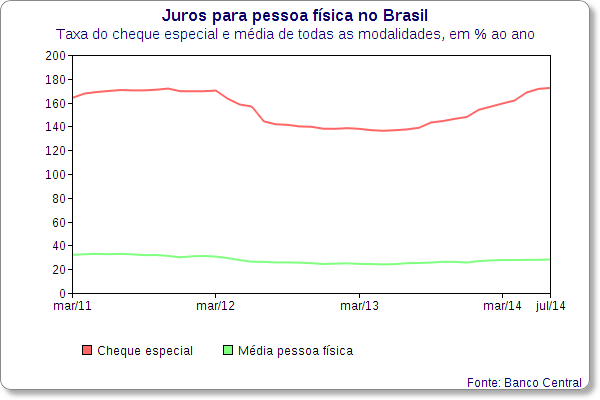

Juro do cheque especial é o maior desde 2011, apesar de BC segurar taxa

Sílvio Guedes Crespo

Receba avisos de posts como este pelo Facebook

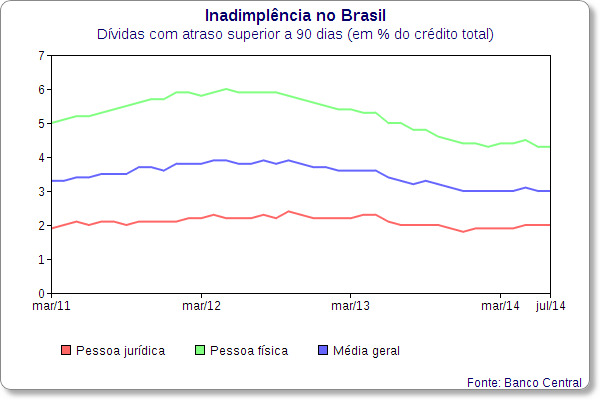

Os juros que os bancos cobram das pessoas físicas continuam subindo, apesar de a taxa básica, definida pelo Banco Central, estar congelada em 11% ao ano desde abril e de a inadimplência ter se mantido no nível mais baixo dos últimos três anos.

Em julho, os bancos cobraram, em média, 172,4% ao ano para empréstimos no cheque especial, quase 10 pontos percentuais a mais do que em abril (161,8%). Com isso, a taxa de julho atingiu o maior patamar desde janeiro de 2011.

Os dados foram divulgados nesta terça-feira (26) pelo Banco Central.

As taxas de juros para pessoas físicas têm subido em diversas modalidades, mas em menor intensidade em comparação com o cheque especial.

Desde abril, houve um leve aumento nas taxas para financiamento de imóveis (de 9,2% ao ano, naquele mês, para 9,7%, em julho),de veículos (de 22,6% para 23,1%) e de outros bens (de 77,3% para 78,6%).

Na média, as taxas de juros para pessoas físicas atingiram 28,2% ao ano em julho, maior nível desde abril de 2012. Para emprestar a pessoas jurídicas, os bancos cobraram, em média, 16% ao ano, mesma taxa verificada em abril.

A taxa básica de juros, chamada Selic, corresponde a quanto o governo paga para os bancos quando estes compram títulos públicos em operações de curto prazo. Ela acaba sendo mais baixa do que qualquer taxa para pessoas físicas e jurídicas porque emprestar para o governo é a operação mais segura possível. Se o governo, que é historicamente um bom pagador, dá 11% ao ano, por que um banco emprestaria a um cidadão que ele nem conhece pelos mesmos 11%?

Portanto, quando a taxa básica sobe, os juros para empresas e pessoas físicas tendem a subir junto. Nos últimos quatro meses, no entanto, a taxa básica está parada em 11%, enquanto os juros cobrados pelos bancos seguem avançando.

Isso ocorre apesar de a taxa de inadimplência não ter subido. Ela ficou em 3% em julho, mesmo nível verificado em abril. A inadimplência, aliás, está no nível mais baixo desde que o BC começou a fazer esse registro pela atual metodologia, em março de 2011.

Repare que neste segundo gráfico as linhas não são exatamente redondinhas, muito menos retinhas. São cheias de pequenos altos e baixos. Somente quem observa os dados em um prazo mais longo, de um ou dois anos, é que tem uma noção da tendência da inadimplência.

Vejo muita gente comentando matérias que dizem ''inadimplência sobe'', ''inadimplência cai'', e quando você vai ver o texto, houve uma alta ou baixa de 0,1 ponto percentual em um determinado mês e em uma modalidade específica de crédito. Esse tipo de informação diz muito pouco sobre a tendência de médio e longo prazo e às vezes gera repercussão grande demais nos debates políticos das redes sociais.

Já nesse gráfico, vemos que a inadimplência vinha subindo até o primeiro semestre de 2012 e, desde então, passou a cair. Se considerarmos os últimos meses, a partir de janeiro de 2014, vemos que a taxa parou de cair.

Ganhos dos bancos

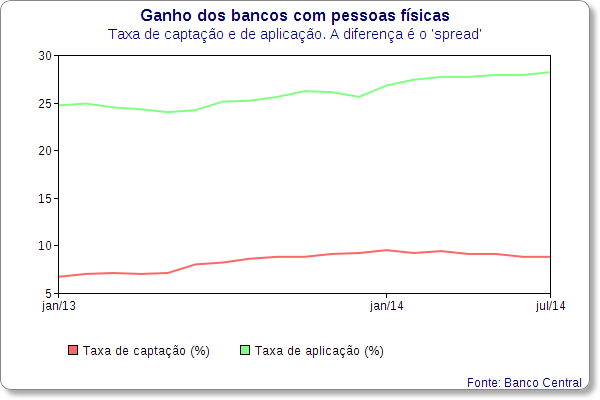

Ao mesmo tempo em que os bancos aumentaram as taxas de juros que eles cobram, reduziram as que eles pagam.

Em média, as instituições financeiras pagaram 9,1% ao ano para pessoas físicas que aplicaram seu dinheiro em abril. Em julho, essa taxa caiu para 8,8%.

Dito de outra forma, os ganhos dos bancos ao emprestar dinheiro alheio – os chamados “spreads” bancários – continuam subindo. A diferença entre a taxa de captação (a que as instituições financeiras pagam a quem lhe empresta dinheiro) e a de aplicação (a que elas cobram quando emprestam) era de 18,6 pontos percentuais em abril e passou para 19,4 em julho, no segmento de pessoas físicas.