Opinião: Problema é a qualidade do emprego, não a quantidade

Sílvio Guedes Crespo

Atualizado dia 22/01 às 11h05

Receba atualizações do blog Achados Econômicos pelo Facebook

A economia brasileira sofreu uma forte desaceleração nos últimos anos e tem vários problemas a serem enfrentados. O número de empregos não é um deles.

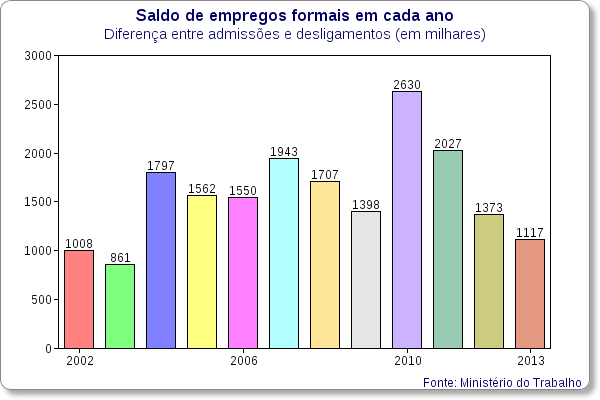

Cada vez que são divulgados os dados do Ministério do Trabalho sobre empregos formais, temos a notícia de queda na geração de postos de trabalho. Nesta terça-feira, por exemplo, ficamos sabendo que a criação de empregos em 2013 foi a menor dos últimos dez anos.

Um desavisado poderia entender que o mercado de trabalho do país vive o seu pior momento desde 2003. Mas não é isso que os dados dizem.

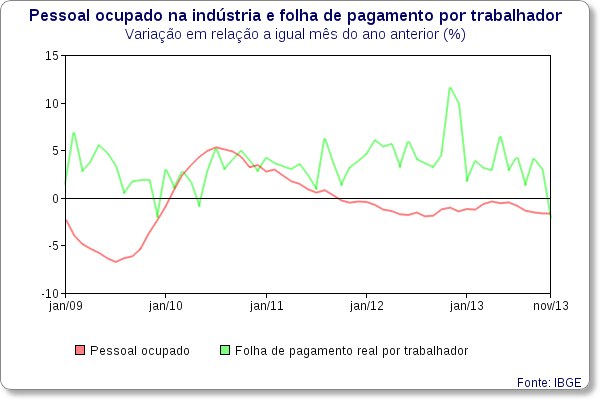

Os números mostram uma queda no ritmo de aumento do emprego, e não uma redução da quantidade de pessoas empregadas. Em 2013, havia 1,1 milhão de trabalhadores com carteira assinada a mais do que em 2012. É isso o que diz o Cadastro Geral de Empregados e Desempregados (Caged), recém atualizado.

Se contarmos desde 2002, data em que se iniciou a série de levantamentos feitos pelo Ministério do Trabalho, o mercado de trabalho nacional aumentou em 19 milhões de empregos formais (gráfico acima).

Não é surpreendente que a criação de postos de trabalho cresça em ritmo cada vez mais lento, uma vez que a população ativa do país está em desaceleração.

Se as empresas abrissem vagas a um ritmo superior ao do crescimento do número de pessoas que querem trabalhar, chegaríamos um dia a uma situação em que todos os brasileiros estariam empregados. Não sobrando mais ninguém para ser contratado, teríamos a notícia de que o mercado de trabalho estaria em crise, pois naquele momento não eram gerados mais empregos.

Emprego

Um recuo no ritmo de aumento dos empregos formais só representa uma deterioração do mercado de trabalho se a taxa de desemprego e o grau de informalidade estiverem altos ou em ascensão.

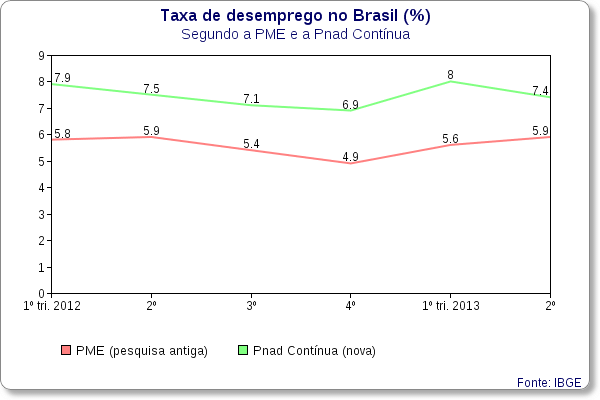

No caso da taxa de desemprego, as pesquisas divulgadas até agora indicam que ela caiu na década passada e depois se manteve no patamar mais baixo já registrado. O IBGE (Instituto Brasileiro de Geografia e Estatística) apontou que a desocupação ficou em 4,6% em novembro passado, menor número da série de dados, iniciada em 2002.

A OIT (Organização Internacional do Trabalho) calcula que a taxa de desemprego no Brasil caiu de 8,1%, em 2007, para 6,7% em 2013. O Dieese estima que o número tenha passado de 14%, em 2009, para 10,5%, em 2012, atingindo 9,5% em novembro do ano passado (número mais recente).

Uma pesquisa mais abrangente do IBGE, lançada na semana passada, apontou que existem hoje 61 milhões de pessoas fora da força de trabalho – outro dado que pode levar desavisados a uma interpretação errada.

Pelos novos conceitos do IBGE (que são os mesmo da OIT), “força de trabalho” é o grupo dos que estão trabalhando ou estão disponíveis para trabalhar. Ou seja, esses 61 milhões são pessoas que não estão disponíveis e, por isso, não são chamadas de desempregadas. Tirando os menores de 18 anos e os maiores de 60, há 30 milhões de brasileiros fora da força de trabalho por decisão própria.

Em relação à informalidade, dados do IBGE mostram que, apesar de alta, ela vem caindo continuamente desde pelo menos 2002.

Renda

Outro sinal de que o mercado de trabalho não está encolhendo é o fato de que a renda da população, em média, está acompanhando a inflação, o que é confirmado por diversos institutos de pesquisa.

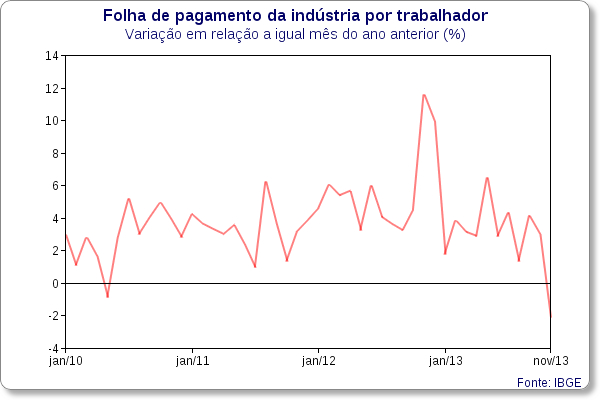

O IBGE constatou que o rendimento médio das pessoas ocupadas era de R$ 1.608 em outubro de 2011, ou R$ 1.805 em valores atualizados pela inflação. Passou para R$ 1.801 no mesmo mês de 2012 (R$ 1.907 em valores atuais) e R$ 1.954 no penúltimo mês do ano passado (R$ 1.964, em número atualizado). Ou seja, houve uma alta de 6% acima da inflação em 2012 e de 3% em 2013.

O Dieese também constatou um aumento da renda média, mas em ritmo menor: 2,6% acima da inflação em 2012 e 1,3% nos 12 meses encerrados em outubro de 2013 (número mais atual).

A classe média não percebe o aumento da renda porque ele se concentra entre as camadas mais baixas e também entre mais ricos.

Uma pesquisa da consultoria Mercer constatou que, em 2013, os funcionários de cargos operacionais (os mais baixos da hierarquia) conseguiram um aumento salarial médio de 12,5% (nesse caso, sem descontar a inflação). Os presidentes de empresas tiveram reajuste médio de 5,2%. Todos os demais grupos, no entanto, ficaram com reajuste de 3,3% ou menos – ou seja, perderam dinheiro, já que a inflação chegou perto de 6%.

Uma dica para os que não acreditam em pesquisas é observar a experiência própria. Tente se lembrar de quanto você pagava para sua empregada doméstica há cinco anos e quanto paga hoje. Compare essa evolução com o seu próprio salário. Note como ficou difícil encontrar, em São Paulo, uma faxineira que cobre menos de R$ 90 por dia.

Qualidade

O problema do mercado de trabalho, hoje, não está relacionado ao número de pessoas empregadas ou desempregadas, mas sim ao fato de que a renda média não está mais crescendo no mesmo compasso dos anos 2000. Hoje, ela não sobe muito mais do que a inflação – e, considerando a desaceleração recente, é possível que logo o rendimento médio passe a cair, em comparação com o aumento dos preços de bens e serviços.

Uma vez que a taxa de desemprego está baixa, o desafio não é tanto gerar novos empregos, mas melhorar a qualidade dos que já existem. A renda média, na década de 2000, aumentou porque muita gente estava desempregada e foi absorvida pelo mercado de trabalho. Esse ganho foi puxado por uma economia que crescia com a expansão do crédito, com o aumento das exportações para a China e com a chegada de investimentos estrangeiros no país.

Agora que caiu muito a quantidade de pessoas à disposição dos empregadores, a saída é aumentar a produtividade dos empregos que já existem. O problema é que isso exige soluções de longo prazo, como a melhora da educação e da infraestrutura, além da diminuição da burocracia.

No curto prazo, no entanto, também há o que ser feito. O mais urgente talvez seja o governo recuperar a credibilidade junto a investidores. Por exemplo, cumprindo rigorosamente as metas de inflação e de economia para pagamento de juros. Ainda, é necessário permitir que a concorrência, não uma canetada do governo, defina os resultados dos processos de concessão da infraestrutura.

* No título, substituída a palavra 'número' por 'quantidade' no dia 22/01 às 11h05