País gasta mais de R$ 1 tri em cinco anos com juros da dívida pública

Sílvio Guedes Crespo

Atualizado às 15h04*

Receba atualizações do blog Achados Econômicos pelo Facebook

O Brasil gastou mais de R$ 1 trilhão nos últimos cinco anos com pagamento de juros da dívida pública, mostram dados do Banco Central divulgados nesta sexta-feira, 31.

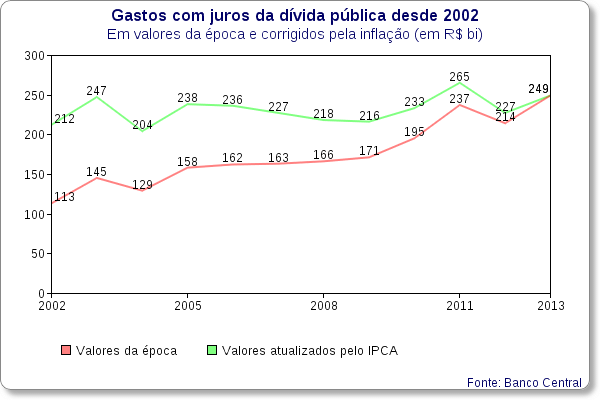

No total, o setor público brasileiro teve uma despesa de R$ 249 bilhões em 2013 com juros. É o maior valor anual desde pelo menos 2002, quando o BC iniciou o registro desses dados pela metodologia atual. Se atualizarmos pela inflação, no entanto, o maior valor da série é o de 2011 (R$ 265 bilhões).

De 2009 a 2013, os gastos com juros somaram R$ 1,065 trilhão. Corrigido pela inflação, esse valor equivale hoje a R$ 1,190 trilhão.

Em média, cada um dos 94 milhões de brasileiros com ocupação remunerada gastou, indiretamente, R$ 11 mil no período para pagar os credores do governo, o que dá mais de R$ 2 mil por ano por pessoa.

Parte do dinheiro usado para pagar juros vem da arrecadação dos governos federal, estaduais e municipais com impostos e itens extraordinários (como receita de privatizações e concessões).

Outra parte é obtida por meio da rolagem da dívida – processo em que o governo toma dinheiro emprestado para pagar juros.

No ano passado, União, Estados e municípios destinaram R$ 91 bilhões do seu orçamento para a dívida. Esse esforço fiscal é chamado de superavit primário.

Como os juros somaram R$ 249 bilhões em 2013, ficaram faltando R$ 158 bilhões para pagar os credores. Este último valor, chamado de deficit nominal, ou necessidade de financiamento nominal, corresponde ao que o governo precisou tomar emprestado para honrar seus compromissos.

Gastos do setor público com juros

| Item | 2013 (R$ bi) | 2009 a 2013, em valores da época (R$ bi) | 2009 a 2013, em valores atuais (R$ bi) |

| Parte da arrecadação do governo usada para pagar juros | 91,3 | 491,4 | 550,0 |

| Dinheiro que o governo tomou emprestado para pagar juros | 157,5 | 574,3 | 640,1 |

| Total de gastos com juros | 248,9 | 1.065,8 | 1.190,1 |

- Fonte: Banco Central

Opinião: gasto alto, mas necessário

Como se pode ver, a maior parte dos juros tem sido paga por meio da rolagem, ou seja, por meio da criação de novas dívidas. O governo toma dinheiro emprestado de uns para pagar outros.

De 2009 a 2013, os juros somaram R$ 1,1 trilhão, como foi dito, mas apenas R$ 491 bilhões foram pagos com dinheiro arrecadado com impostos e outras fontes. Os demais R$ 574 bilhões vieram de novas dívidas.

É verdade que R$ 491 bilhões não são uma quantia desprezível, ao contrário. Há, inclusive, quem argumente que o governo deveria usar parte desse valor para investimentos, programas sociais ou corte de impostos.

O problema é que. se o setor público aumenta a dependência de rolagem da dívida – e isso tem ocorrido nos últimos anos –, o risco de emprestar dinheiro ao governo também sobe. Consequentemente, a taxa de juros que os investidores cobram tende a aumentar também, criando um ciclo vicioso.

Dito de outra forma, a tendência é de que, quanto menos dinheiro de impostos o governo gastar hoje com dívida, mais terá que gastar no futuro. Além disso, existem as consequências de curto prazo. Se os investidores notam que o controle da dívida (e outras responsabilidades do governo) não está sendo levado a sério, eles investem menos no setor produtivo, o que contribui para frear o PIB (produto interno bruto).

Ainda se poderia dizer que a dívida líquida do governo tem diminuído como proporção do PIB, o que é verdade. Mas o problema, neste momento, não é a dívida líquida, e sim a bruta.

A dívida líquida se refere a tudo o que o governo está devendo menos tudo o que estão devendo ao governo. A bruta é só o que o governo deve.

A dívida bruta tem aumentado porque o governo toma dinheiro emprestado, a juros de mercado, e empresta para empresas, a juros mais baixos, por meio do BNDES (Banco Nacional de Desenvolvimento Econômico e Social).

Quando faz essa operação, a dívida líquida não aumenta, pois o mesmo montante que o governo toma emprestado é registrado como uma quantia que o BNDES (ou seja, o próprio governo) tem a receber.

Já a dívida bruta aumenta. Pode parecer que não há problema, mas há. A dívida que o governo contrai precisa ser paga em um prazo menor do que aquela que as empresas contraíram junto ao BNDES. Além disso, os juros que o governo paga são maiores do que os que ele recebe.

* Inspirado em comentário do leitor que assina como Hussar, incluí às 15h04 a informação de que cada brasileiro com ocupação pagou, em média, R$ 11 mil em juros nos últimos cinco anos. Hussar, obrigado pela observação!